Sollten wir uns mit »legalem Betrug« im Vertrieb von Finanzdienstleistungen abfinden?

Viele Berater bei Geldanlagen sind nicht seriös, meint der Ökonom Hartmut Walz. Er erklärt, warum ein echter Berater kein Finanzproduktverkäufer ist und warnt vor Finanzprodukten, die in die Altersarmut führen.

Fall 1: Eine über 80 Jahre alte Ludwigshafenerin mit kleiner Rente und Mietwohnung verfügt über elf (!!!) Bausparverträge, in die jedoch aufgrund ihrer geringen Sparfähigkeit bislang kaum Einzahlungen erfolgt sind. Wozu benötigt sie diese Verträge und wer profitiert davon? Eine Geeignetheitsprüfung, also der Check, ob die für den Vertrieb lukrativen Produkte auch zum Bedarf der Kundin passen, ist bei Bausparverträgen nicht erforderlich.

Fall 2: Ein überdurchschnittlich gut verdienender Arzt mit Wohnsitz in Heidelberg, durch seinen Beruf und die Rolle als Ehemann und dreifacher Vater zeitlich unter Dauerstress, besitzt 25 kapitalbildende Vorsorgeverträge eines Versicherers, die seine Familie und ihn steueroptimiert versorgen und einen „goldenen Ruhestand“ garantieren sollen. Selbst der einjährige Sohn kommt schon in den „Genuss“ eines Vorsorgevertrages. Keiner der Verträge ist „über Wasser“, d. h. besitzt einen Rückkaufswert, der über der Summe der unverzinsten Beitragseinzahlungen läge. Das gilt sogar für über 12 bis 14 Jahre lang laufende Verträge. Bei allen sind jährlich automatisch steigende Beiträge (=Beitragsdynamik) vereinbart, die der Arzt auch diszipliniert eingehalten hat.

Fall 3: Eine unerfahrene Studienanfängerin der HWG Ludwigshafen gewinnt bei einer Werbekampagne eines Finanzstrukturvertriebs auf dem Hochschulcampus ein Werbegeschenk. Um dieses zu erhalten, muss sie jedoch Ihre Kontaktdaten hinterlassen, was sie auch ahnungslos tut. Bei der Übergabe des Geschenks wird ihr ein Beratungsgespräch aufgedrängt, das sie sich nicht abzulehnen traut. Diese Pseudoberatung ist jedoch ein reines Vertriebsgespräch, welches sie dazu bewegen soll, provisionsintensive, überteuerte Vorsorgeverträge abzuschließen, am besten gleich mehrere und sofort. Unter starkem Druck unterschreibt die Studierende schließlich einen langfristigen Kombi-Vertrag. Bei diesem wird ein Berufsunfähigkeitsschutz mit einer Basisrente (=Rürup-Rente) verbunden. Würde sie diesen Vertrag planmäßig bis zum Ende ihres Erwerbslebens mit der vorgesehenen Beitragsdynamik erfüllen, flössen dem Finanzvertrieb allein an Abschlusskosten über 38.000 Euro zu. Sie selbst müsste hingegen über 120 Jahre alt werden, um über die kleine Rente auch nur Ihr Geld unverzinst zurückzuerhalten.

Wie viel Pinocchio-Finance verträgt unsere Gesellschaft?

Es gibt Länder, in denen Finanzberatung lediglich auf Honorarbasis erfolgen darf. In Deutschland ist die sogenannte „Finanzberatung“ jedoch zu über 99 % ein reiner Produktverkauf, der über intransparente Vertriebsprovisionen finanziert wird. Bei Versicherungsprodukten stehen rund 200.000 provisionsfinanzierten Vermittlern nur etwa 300 echte Versicherungsberater (mit staatlicher Zulassung) gegenüber.

Für provisionsfinanzierte Vermittler – die natürlich nicht pauschal kritisiert werden sollen – besteht ein massiver Fehlanreiz darin, bevorzugt das Produkt mit dem höchsten Provisionssatz, einem möglichst großen Volumen, einer langen Laufzeit und wenig Flexibilität bzw. Ausstiegsmöglichkeiten zu verkaufen. Da wird Kundenbindung schnell zur Kundenfesselung. Die Interessen von Finanzproduktverkäufern und ihren Kunden sind meist völlig gegensätzlich. Und aufgrund des Wissensvorsprungs und der psychologisch geschulten Verkaufsrhetorik gewinnt meist der Finanzproduktverkäufer zulasten des Kunden.

Kunden haben keine Chance, echte Beratung von reinem Vertrieb zu unterscheiden

In der Theorie ist es einfach: Ein echter Berater muss Ihnen nichts verkaufen. Er wird ausschließlich von Ihnen vergütet. Daher ist sein Rat ergebnisoffen.

Er kann Ihnen also auch raten, dass Sie am besten überhaupt nichts tun – also z. B. keinen neuen Vertrag abschließen. Ein Vermittler oder Verkäufer muss jedoch zwangsläufig am Ende des Kundengesprächs ein Produkt „an die Frau“ bringen, sonst geht er ja selbst völlig leer aus. Und diese Situation führt zu dem Brecht’schen Problem mit dem „Fressen und der Moral“.

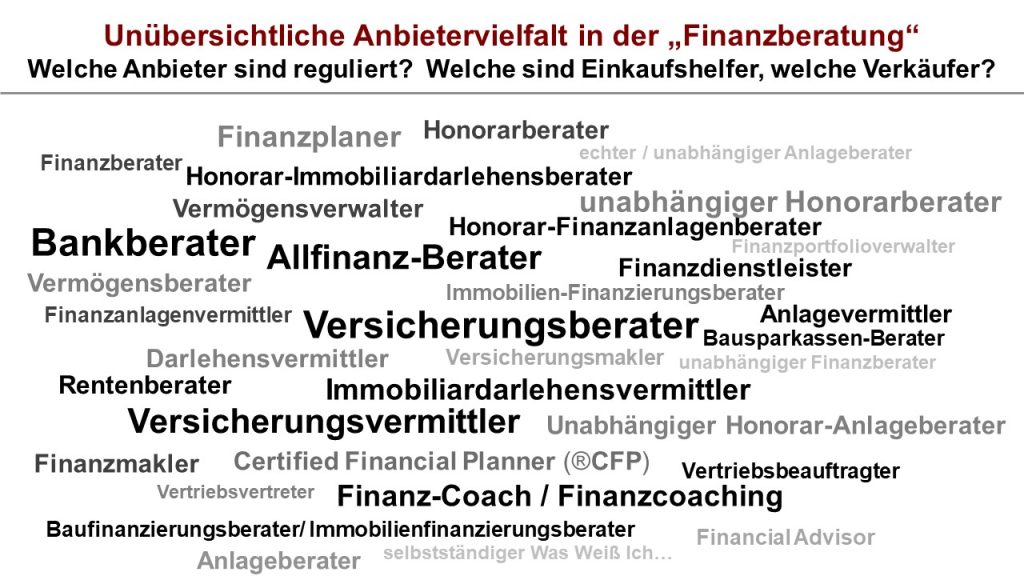

Praktisch wird es für Sie sehr schwierig, zwischen Beratern und Finanzproduktverkäufern zu unterscheiden. Denn unser Gesetzgeber hat ein völlig unübersichtliches Dickicht an unterschiedlich bzw. überhaupt nicht regulierten Berufsbezeichnungen ermöglicht, welches uns überfordert und ratlos zurücklässt. Sehen Sie selbst …

Nur ein Beispiel: Im Versicherungsbereich ist nur der Versicherungsberater sowie der Rentenberater gesetzlich reguliert und als „Einkaufshelfer“ für Sie tätig. Bankberater klingen zwar ähnlich, sind aber provisionsfinanziert und somit keine Einkaufshelfer, sondern Teil des Vertriebssystems von Finanzdienstleistern. Echte Beratung sollten Sie da lieber nicht erwarten.

Alles nur Einzelfälle – Hunderttausende oder Millionen?

Die drei oben geschilderten Fälle sind real – hinter ihnen stehen Menschen wie Sie und ich, die durch unethisches, jedoch legales Verhalten von Finanzdienstleistungsvertrieben um Ihr Geld gebracht werden. Es sind keineswegs Einzelfälle. Der Bund der Versicherten, die Verbraucherschutzzentralen und die Bürgerbewegung Finanzwende wie auch ich selbst könnten zusammen wohl Hunderttausende solcher Fälle zusammentragen. Aufgrund der enormen Dunkelziffer sind es in Wahrheit wohl eher Millionen.

Alleine meine persönliche „Asservatenkammer“ ist mit hunderten Fällen „legalen Betrugs“ überreich bestückt. Von unterschiedlichsten Versicherungsprodukten über unnötig komplexe und letztlich unvorteilhafte (Bau)Finanzierungen, windige und völlig überteuerte Restschuldschuldversicherungen, Prämiensparverträge usw. bis hin zu offenen und geschlossenen Fonds, die nur für die Anbieter, nicht jedoch deren Kunden lukrativ sind.

Altersarmut ist in unserem Land zu einem guten Teil selbstgemacht.

Nämlich verschuldet durch kostenintensive und renditeschwache Anlage- und Vorsorgeprodukte, die zumeist nicht einmal den Inflationsschaden ausgleichen. Den Kunden wird viel zu viel Butter vom Brot genommen. Und wenn es schlecht läuft, fehlt sogar ein Stück vom Brot.

Das Geld der Bürger ist natürlich nicht wirklich weg – es hat jetzt nur ein anderer!

Legaler Betrug – der Unterschied zwischen unethischem und strafwürdigem Verhalten

Lassen Sie uns einmal beispielhaft die versicherungsgebundenen Vorsorgeleistungen wie Riester, Rürup, versicherungsgebundene Formen der betrieblichen Altersvorsorge, aber auch private kapitalbildende Lebens- oder Rentenversicherungen betrachten. Schon im Jahre 1983 gewann der Verbraucherschützer Hans-Dieter Meyer nach einem Klageweg bis zum Bundesverfassungsgericht das Recht, kapitalbildende Lebensversicherungen als „legalen Betrug“ zu bezeichnen. Faktisch geändert hat dieses spektakuläre Urteil jedoch wenig, denn kapitalbildende Lebens- und Rentenversicherungen sind bis heute in Deutschland ein beliebtes Instrument der privaten Altersvorsorge. Und das, obwohl die meisten dieser Verträge einen Ertrag erbringen, der zu einer deutlich negativen Realverzinsung führt.

Die zwei Drittel bis drei Viertel der Versicherungskunden, die ihre langfristigen Verträge nicht durchhalten, erleiden ohnehin kräftige Verluste. Jedoch erhält selbst die Minderheit der disziplinierten Langfristvorsorger, die bis zum letzten Tag ihren Vertrag durchhalten, in Kaufkraft weniger zurück, als sie über Jahrzehnte eingebracht haben. Dies erkennen viele Kunden nicht oder viel zu spät. Und fügen sich eben in das Schicksal, ihr eingezahltes Geld erst bei einer Lebenserwartung von z. B. 115 oder 121 Jahren aus ihrem Riester- oder Rürup-Vertrag zurückzuerhalten.

Schiefe Pfeile – als ob Bogenschießen nicht schon schwer genug wäre

Einen Mitarbeiter eines bekannten Heidelberger Strukurvertriebs konfrontiere ich anhand eines von meinen Studierenden stornierten extrem unvorteilhaften Vorsorgevertrags mit der Tatsache, dass seinem Verdienst von wenigen Tausend Euro pro Abschluss ein langfristiger Kundenschaden von etlichen zehntausend Euro bei jeder Studierenden entspräche. Und fragt ihn gerade heraus, ob er sein Geld nicht auch ohne Kundenschädigung verdienen könne. Als entlarvende Antwort kam der zentrale Satz: „Was soll ich denn machen – ich habe doch nur schiefe Pfeile!“

Wenn Ihr „Berater“ in Wahrheit nur ein Finanzprodukteverkäufer für einen Anbieter ist, der nur teure, renditearme, kurz: „schlechte“ Produkte, also „schiefe Pfeile“ hat, dann wird er Ihnen eben auch einen solchen Pfeil verkaufen. Dass Sie damit nicht das Ziel Ihrer Altersvorsorge oder Ihres Vermögensaufbaus erreichen, ist damit schon vorgezeichnet und völlig unvermeidbar.

Denn: Zuerst kommt das Fressen und dann die Moral

Ich moralisiere keineswegs über die Finanzproduktverkäufer. Aber unsere Gesellschaft hätte klare gesetzliche Regelungen und eine funktionierende Aufsicht verdient, die es den Bürgern erlaubt, die Butter auf dem Brot zu behalten. Also einen Rechtsrahmen, der dem Verrat von Kundeninteressen den Boden entzieht.

Fotos: © frei; Headerbild: imaginima/istock.com